令和8年3月期の年度決算を迎えるにあたって、法人が確認しておくべき決算のポイントについて解説します。4月以降に決算を迎える法人につきましても、同様に適用される内容になりますので、その旨でご確認ください。

■令和 8 年 3 月期以後決算の確認ポイント

●中小企業者等の法人税率の特例の見直し

中小企業者等の法人税率特例は見直しのうえ、15%の軽減税率の適用期限が 2 年延長されております。ただし、令和 7 年 4 月 1 日以後開始の事業年度から、所得が年 10 億円超の年度は「年 800 万円以下部分」の税率が 15%→17%に引上げされており、軽減税率の適用対象法人から通算法人は除外されています。

●法人事業税の外形標準課税の対象法人の改正

現在の外形標準課税の対象法人(事業年度末日において資本金 1 億円超の法人)に加え、令和 7 年 4 月 1日以後開始事業年度より、次の 3 要件を満たす場合は資本金が 1 億円以下でも対象法人となります。

① 前事業年度が外形標準課税の対象

② 当期末の資本金 1 億円以下

③ 当期末払込資本(資本金+資本剰余金)10 億円超

なお、最初の事業年度については、公布日(令和 6 年 3 月 30 日)を含む事業年度の前事業年度から最初事業年度の前事業年度のいずれかで外形標準課税の対象であったか否かで経過措置がありますので確認ください。

●オペレーティング・リース取引に係る税務ポイント(新リース会計基準の早期適用)

新リース会計基準を早期適用している場合、借手側におけるオペレーティング・リース取引について、会計上は使用権資産及びリース負債を計上する一方で、税務上は従来通り賃貸借処理が維持される結果、会計と税務において乖離が生じるようになります。

なお、新リース会計基準を適用した場合、使用権資産の会計上の減価償却費や利息費用については税務上損金とされないため、加算調整の対応が必要となります。

<借手側のオペレーティング・リースの取り扱い>

●賃上げ促進税制の繰越控除制度の初回適用

令和 6 年度改正の内容が引き続き適用され、大企業・中堅企業は継続雇用者給与、中小企業等※は雇用者給与等支給額の増加率が要件です。なお、中小企業は控除しきれなかった金額を 5 年間繰り越すことが可能な制度となっております。したがって、前年度の繰越控除金額が発生している企業は、当年度からその繰越控除額を利用する可能性がありますのでご確認ください。

※中小企業等とは、青色申告を提出する資本金 1 億円以下の法人で、一定の大規模法人から 50%以上の出資を受けるものや平均所得金額が 15 億円を超えるものを除いた法人を指します。

※中小企業等とは、青色申告を提出する資本金 1 億円以下の法人で、一定の大規模法人から 50%以上の出資を受けるものや平均所得金額が 15 億円を超えるものを除いた法人を指します。

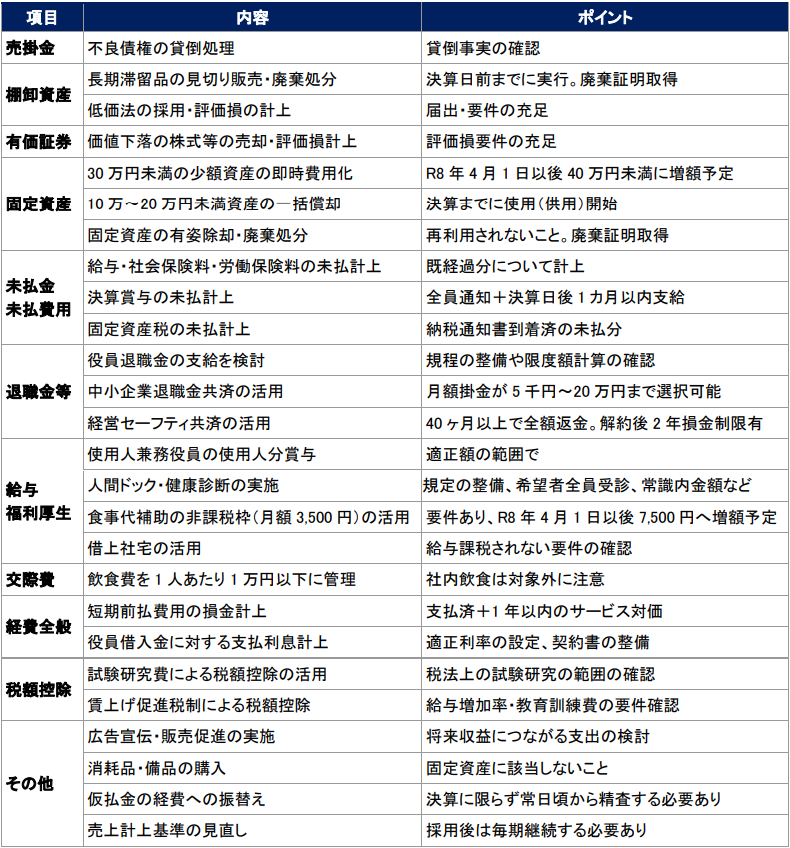

■決算前の税務対策の主要項目チェックリスト

法人が決算前に確認することで税負担の軽減を期待できる項目を中心にまとめております。計上漏れなどを見直すだけで税負担を軽減できる資金が不要な項目と、資金の支出が必要な項目に分かれます。

ITリテラシーに

ITリテラシーに 会議は

会議は 難しい言葉は

難しい言葉は 意思疎通が

意思疎通が 高度で特殊な

高度で特殊な 税務の枠を

税務の枠を